減速機在我國的發展已有近40年的歷史,廣泛應用于國民經濟及國防工業的各個領域。產品已從最初單一的擺線減速機,發展到現在多品種起頭并進的格局,主要包括擺線減速機、無級變速器、齒輪減速機、蝸輪蝸桿減速機等。

1、減速機行業概況

——定義與分類

減速機又稱減速器,是一種動力傳達機構,利用齒輪的速度轉換器,將馬達的回轉數減速到所要的回轉數,并得到較大轉矩的機構。

減速機主要針對的減速對象是電機,減速機在原動機和工作機之間起著匹配轉速和傳遞扭矩的作用。絕大多數工作機負載大、轉速低,不適宜用原動機直接驅動,需通過減速機來降低轉速、增加扭矩,因此絕大多數的工作機均需要配用減速機。作為工業動力傳動不可缺少的重要基礎部件之一,減速機廣泛應用于環保、建筑、電力、化工、食品、物流、塑料、橡膠、礦山、冶金、石油、水泥、船舶、水利等行業。

減速機主要包括工業通用減速機和工業專用減速機,這兩大類減速機根據不同的分類依據又可分為不同的產品類型,具體的產品情況如下表

2、減速機行業產業鏈剖析:減速機行業下游應用廣泛

上游企業主要包括設備生產企業、零部件生產企業及原材料企業,減速機主要生產設備為金屬切削機床,主要企業為大連機床集團等;零部件生產企業包括鑄件和軸承生產企業;原材料生產企業主要為鋼鐵企業。中游參與者主要為通用減速機、專用減速機生產企業和機器人減速機生產企業。減速機下游應用領域較廣,涉及冶金、航空、食品、機器人等。

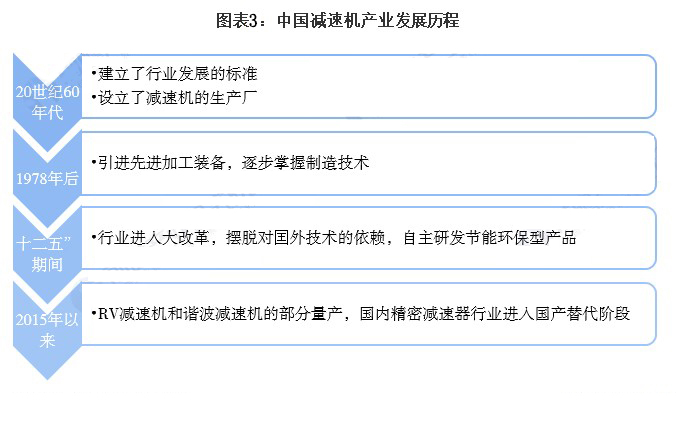

3、中國減速機行業發展歷程:行業進入國產替代階段

減速機在我國的發展已有近40年的歷史,廣泛應用于國民經濟及國防工業的各個領域。產品已從最初單一的擺線減速機,發展到現在的多品類,即擺線減速機、無級變速器、齒輪減速機、蝸輪蝸桿減速機、電動滾筒等。減速機行業在中國主要經歷了四個階段,20世紀60年代 ,我國建立了行業發展的標準,設立了專門生產減速機的生產廠;1978年后國家引進先進加工裝備,通過引進、吸收國外先進技術和科研攻關,逐步掌握各種高速和低速重載齒輪裝置的設計制造技術;十二五”期間節能減排環保型減速機取代高能耗、高污染、低效率減速機。行業進入大改革,擺脫對囯外技術的依賴,自主研發節能環保型產品;2015年以來,《中國制造2025》要求突破突破機器人減速器等高端產品的技術,意味著減速機技術進入追趕期,隨著國內RV減速機和諧波減速機的部分量產,國內精密減速器行業進入國產替代階段。

4、中國減速機行業上游原材料供給:2021年銅材和鋼材產量均提升,價格持續上漲

根據國家統計局數據顯示,2020年中國銅材累計產量為2046萬噸,累計增長1.4%;2015-2019年期間中國銅材產量2018年跌至最低,此后慢慢回升。截止2021年12月,中國銅材產量達到2124萬噸,較同期下降0.9%。

5、根據中國五金機電指數的銅材價格指數數據顯示,2012-2021年國內銅材價格指數呈波動變化趨勢。2012-2016年,銅材價格指數逐年下降,從2012年的96.88下降至2016年的71.32。2017年后,銅材市場價格趨勢波動不大,2020年價格指數為75.86。2019-2021年我國銅材價格不斷攀升,受原礦石價格上漲的影響,截至2021年8月底,2021年銅材價格指數為100.9,處于最近幾年的高點。

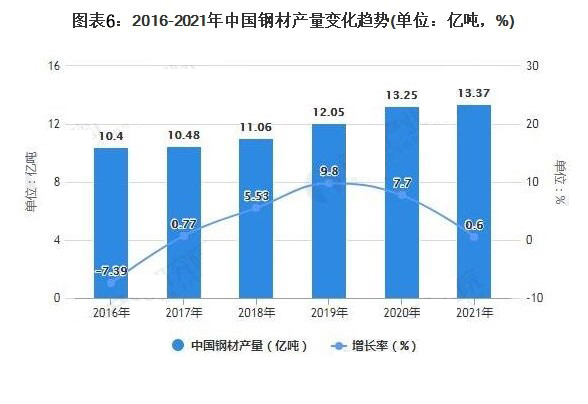

6、2016-2020年,我國鋼材產量處于持續上升的趨勢。2020年中國鋼鐵生產保持平穩增長。據國家統計局公布的數據,2020年,中國鋼材產量13.25億噸,同比增長7.7%。2021年1-12月,中國鋼材產量為13.37億噸,產量同比增長0.6%。

7、2020年12月底鋼材(板材)價格漲幅擴大,減速機行業成本上升。2021年1月鋼材價格有所下行,2021年3月鋼材價格指數又升至136.28點,比年初上漲9.44%,同比上漲37.37%,2021年6月底鋼材價格指數提升至143.47點,同比上升40.46點,升幅為39.28%。

8、中國減速機行業下游應用領域:起重運輸、水泥建材和機器人領域使用最多

減速機的下游應用行業主要包括起重運輸、水泥建材、重型礦山、冶金、電力和航空船用等國民經濟及國防工業的各個領域。其中,起重運輸行業使用減速機產品的數量占比約為25.02%,水泥建材行業使用減速機產品的數量占比約為14.89%,重型礦山行業占比約為9.76%。

注:數據截止時間為2019年。

9、中國減速機行業發展現狀分析

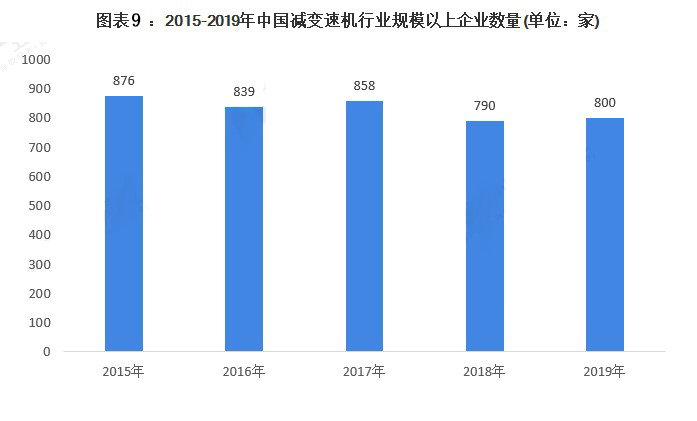

——中國規模以上減速機企業數量:2015-2019年波動下降

據《中國通用機械工業年鑒2020》公布的數據顯示,2015-2019年我國減變速機行業規模以上企業數量波動變化。2019年,我國減變速機行業規模以上企業數量為800家。

10、中國減速機行業市場規模:2019年和2020年保持較快增長

根據中國機械工業聯合會數據,近年來中國減速機產量波動較大,2019年我國減速機產量增長較快,達到852萬臺,同比增長51.3%;2020年,中國減速機生產穩定增長,產量為917萬臺,同比增長7.6%。

注:2019年產量為51.3%。

注:2019年之前數據來自《中國通用機械工業年鑒》,由于年鑒更新存在滯后性,2019年數據來自中國機械工業聯合會,根據歷史數據核實,中國機械工業聯合會2019年之前數據與《中國通用機械工業年鑒》數據相符,因此2019-2020年數據具有一定參考性。

11、中國減速機行業競爭格局分析

——區域競爭格局:山東和江蘇減速機企業數量名列前茅

從區域競爭格局看,山東和江蘇的減速機企業分布較多,其次是浙江、河北和河南等省份,也聚集著較多的減速機生產企業。

12、企業競爭格局:外資品牌占領高端市場,內資品牌主導中端市場

國內工業減速機市場逐漸呈現中低端兩極分化趨勢。隨著下游制造業升級,多樣化需求對減速機企業的綜合實力提出了更高要求。2019年,德國SEW和西門子等高端品牌市場份額占比達到25%左右,國產中端品牌市場份額達50%,低端品牌占比約為25%。

13、中國減速機行業發展前景及趨勢預測

——政策將持續推動減速機行業發展

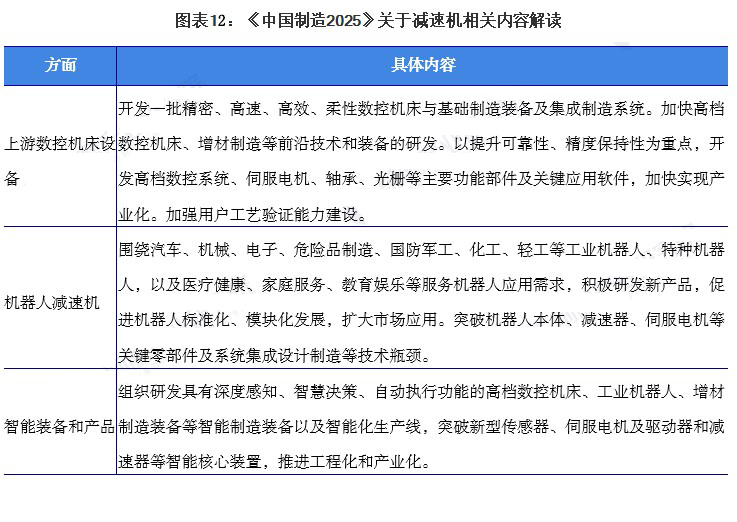

2015年5月國務院印發《中國制造2025》,全面部署實施制造強國戰略,其中關于減速機相關政策如下:

14、隨著國家相關政策出臺和研發投入的增加,中國減速機技術將逐漸縮小與巨頭差距,企業產能也將不斷提升,中國減速機企業的市場份額將相應增加。

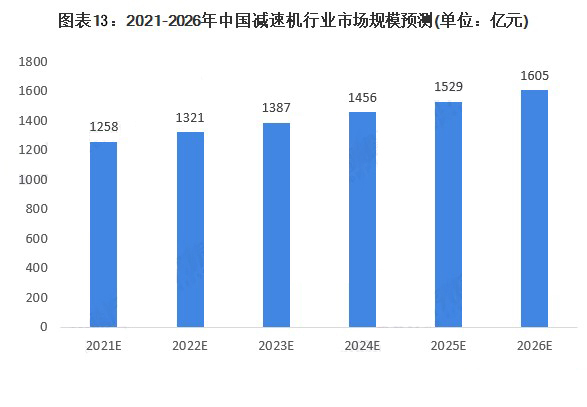

2021年中國大陸減速機市場規模或超1200億元

減速機在國民經濟各行業應用廣泛,預計2021-2026年減速機行業需求升級發展。一方面,隨著供給側改革的推進、產業結構調整的繼續深入、基礎設施投入加大、市場供求矛盾逐漸緩和,傳統下游行業將逐步回暖。

另一方面,在《中國制造2025》等相關政策文件的大力支持和宏觀經濟的穩步增長的背景下,工業自動化的趨勢和環保、新能源發電等新興行業的發展為減速機行業需求帶來了新的增長點。前瞻預計2021-2026年中國減速機行業市場規模將會以5%的增長率增長,2026年市場規模將超過1600億元。